Цього тижня набуло чинності обмеження Нацбанку на p2p-перекази, яких з 1 жовтня дозволено проводити не більше як на 150 тис. грн на місяць, і банки почали активніше просувати населенню альтернативу — IBAN-платежі. Їх ніхто не лімітував, можна проводити на будь-яку суму, але не забувати, що на суми понад 400 тисяч гривень банк обов'язково проведе фінансовий моніторинг. Тобто запросить дані про походження грошей, природу платежу та доповість про вас до Держфінмоніторингу.

IBAN — міжнародний номер банківського рахунку, що складається з 29 символів: дві перші це латинські літери UA, що позначають Україну, а далі 27 цифр. Був запроваджений в Україні відносно нещодавно — з кінця літа 2021 року і ще не всі встигли його освоїти.

Тому "Країна" сформулювала просту інструкцію із застосування, а для візуалізації підкріпила її скріншотами з інтернет-банкінгу, мобільних додатків двох популярних банків.

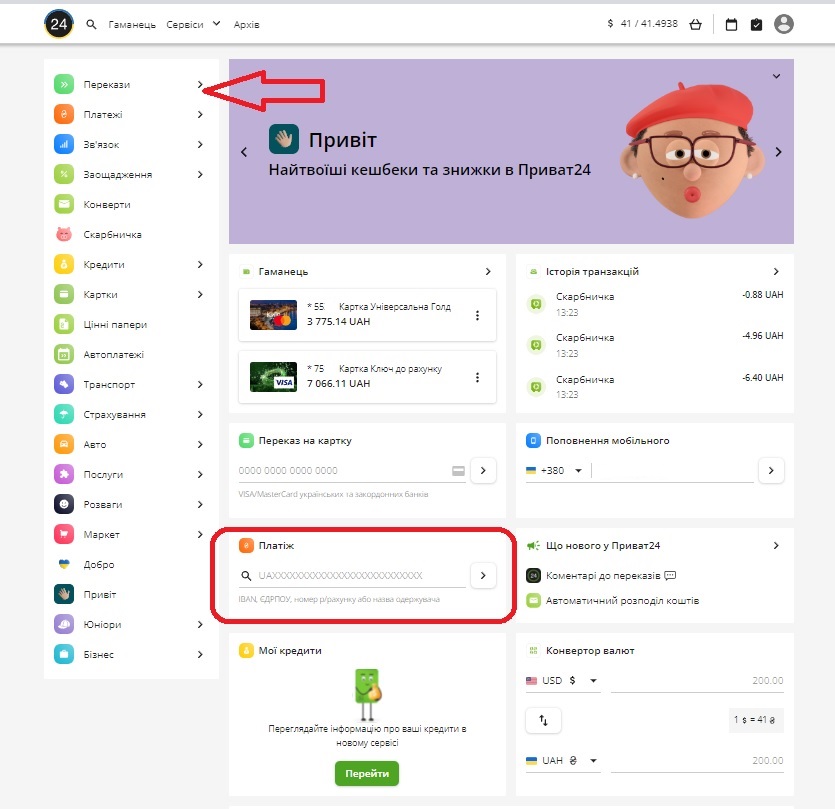

У державного ПриватБанку в його системі Приват24 платежі по IBAN можна знайти або на центральній сторінці в рубриці "Платежі" по центру внизу центральної сторінки, або в меню в лівій частині категорії "Переклади". Потрібно увійти в переклади та натиснути "За реквізитами".

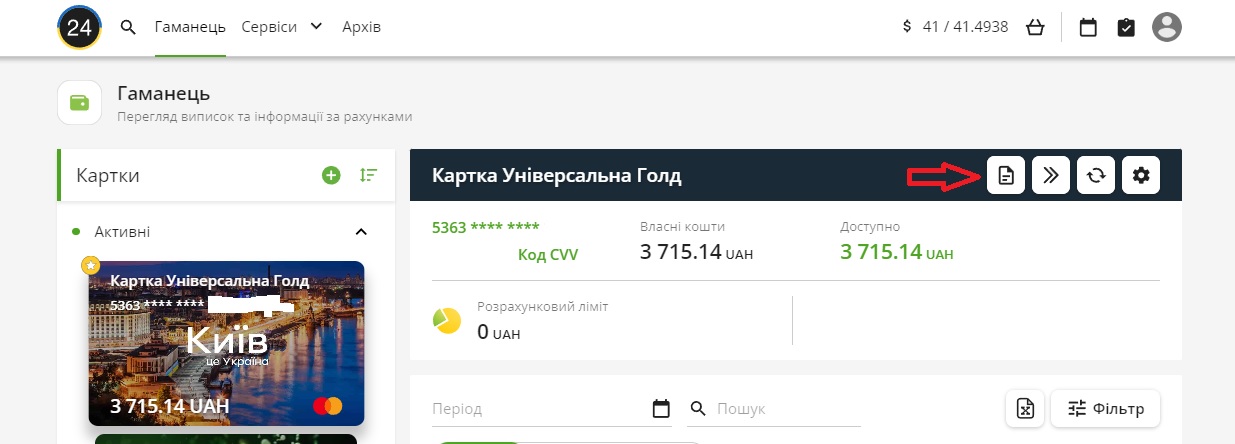

Для здійснення платежу вам необхідно знати IBAN одержувача, який є у реквізитах кожної картки. Будь-який власник картки може знайти свій номер IBAN, натиснувши на картку, а потім на кнопку у вигляді аркуша паперу.

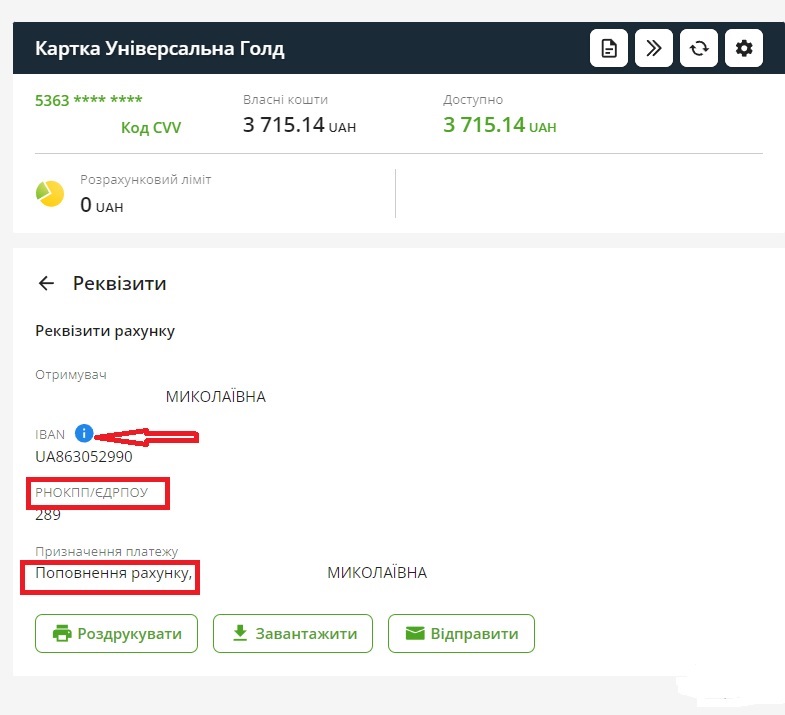

Так ви потрапите до реквізитів картки та побачите довгий номер IBAN, а також свій податковий код (РНОКПП/ЄДРПОУ), якщо забули. Якщо натиснете блакитну кнопку "i", банк надасть його скопіювати.

Краще все копіювати, не вводити вручну, щоб не допустити помилки. Коли ви додасте IBAN одержувача замість нулів у категорії "Платіж" і натиснете стрілку праворуч - потрапите на наступну сторінку, призначену для створення нового платежу.

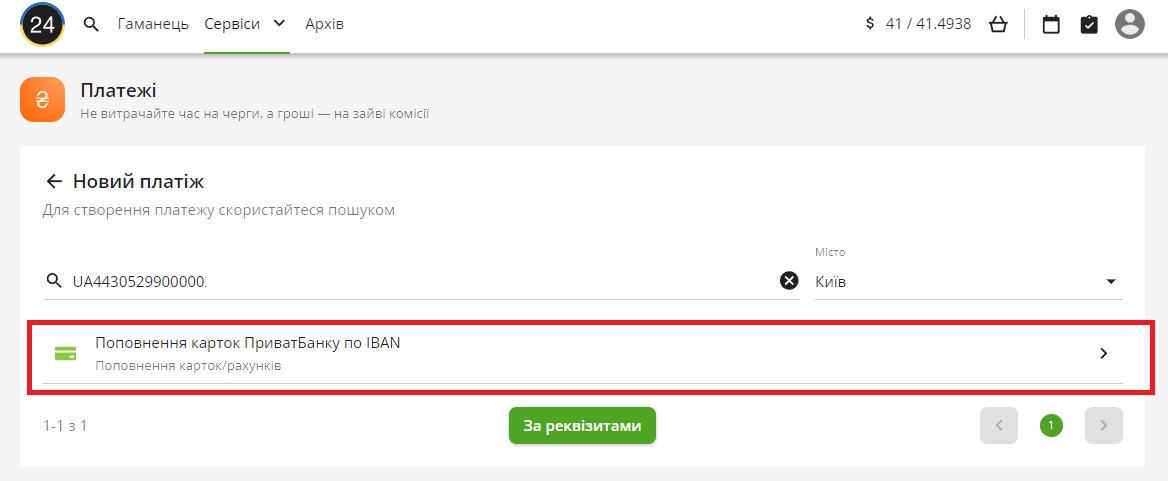

Там вже буде введений номер IBAN. Ми затираємо більшу частину цифр і особисті реквізити одержувача для конфіденційності, але банк вам постійно їх показуватиме під час оформлення проводки.

Якщо ви перекидаєте гроші фізособі-клієнту Приватбанку, то на другій сторінці достатньо натиснути кнопку "Поповнення карток Приватбанку по IBAN". А якщо в одержувача інший банк, то на кнопку "За реквізитами" для введення всіх даних вручну.

На наступній сторінці Приват24 номер рахунку буде автоматично заповнений банком, і залишиться тільки натиснути "Далі". Ви швидко опинитеся на новому етапі, де будуть вказані всі дані для перевірки.

Якщо одержувач грошей — клієнт Привату, то банк самостійно підтягне дані щодо його податкового коду (знайде його за введеним вами IBAN). Якщо ні - потрібно дізнатися ІПН у одержувача та ввести вручну. У Приватбанку це категорія ЄДРПОУ за аналогією з бізнесом.

Інша важлива дія - заповнення поля "призначення платежу", що є обов'язковим. Але Приватбанк зазвичай робить це за клієнта, додає три слова "Для поповнення рахунку". В інших банках автоматизації може не бути і доведеться вручну написати те саме. Ну і, звичайно, додати розмір суми, що відправляється. Після цього слід унизу натиснути кнопку "Далі" і рухатися на наступну сторінку.

Тут вам знову покажуть ім'я одержувача грошей із зазначенням операції з поповнення картки та вкажуть розмір комісій. Ми надсилали коштів з дебетної картки, тому операція обійшлася у фіксовану суму — 3 грн (незалежно від розміру платежу). Але якщо відправлення відбувалося з кредитного ліміту, то цінник досяг 3% суми кредитного ліміту.

Платіж потрібно додати до "кошика", і Приватбанк відправить його до розділу оплати.

Там буде зазначено призначення платежу, суми та розміру комісії. Після того, як натиснете кнопку "оплата", гроші повинні вирушити. У Приват24 всього вийшло 5 кроків, на які потрібно до 5 хвилин.

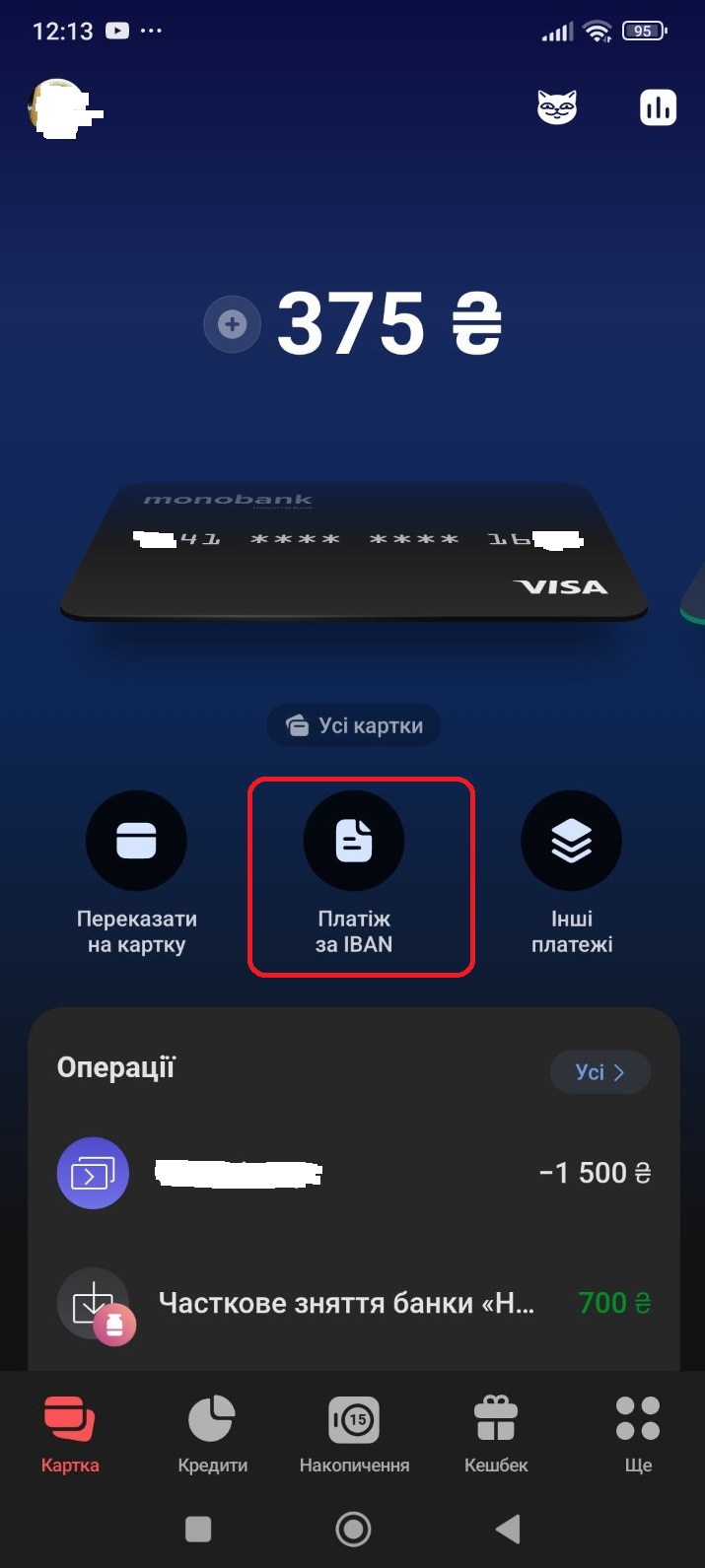

У мобільному додатку monobank платіж зайняв на кілька хвилин менше, і ми зробили три кроки після завантаження сервісу. Кнопка "платіж по IBAN" знаходиться по центру відразу під карткою, з якою ви вирішили його робити.

Натиснувши на неї, ви потрапите на сторінку "Дані платежі", де потрібно буде ввести повне ім'я одержувача (ПІБ), його податковий код та номер IBAN. Ці дані ми підтерли для конфіденційності.

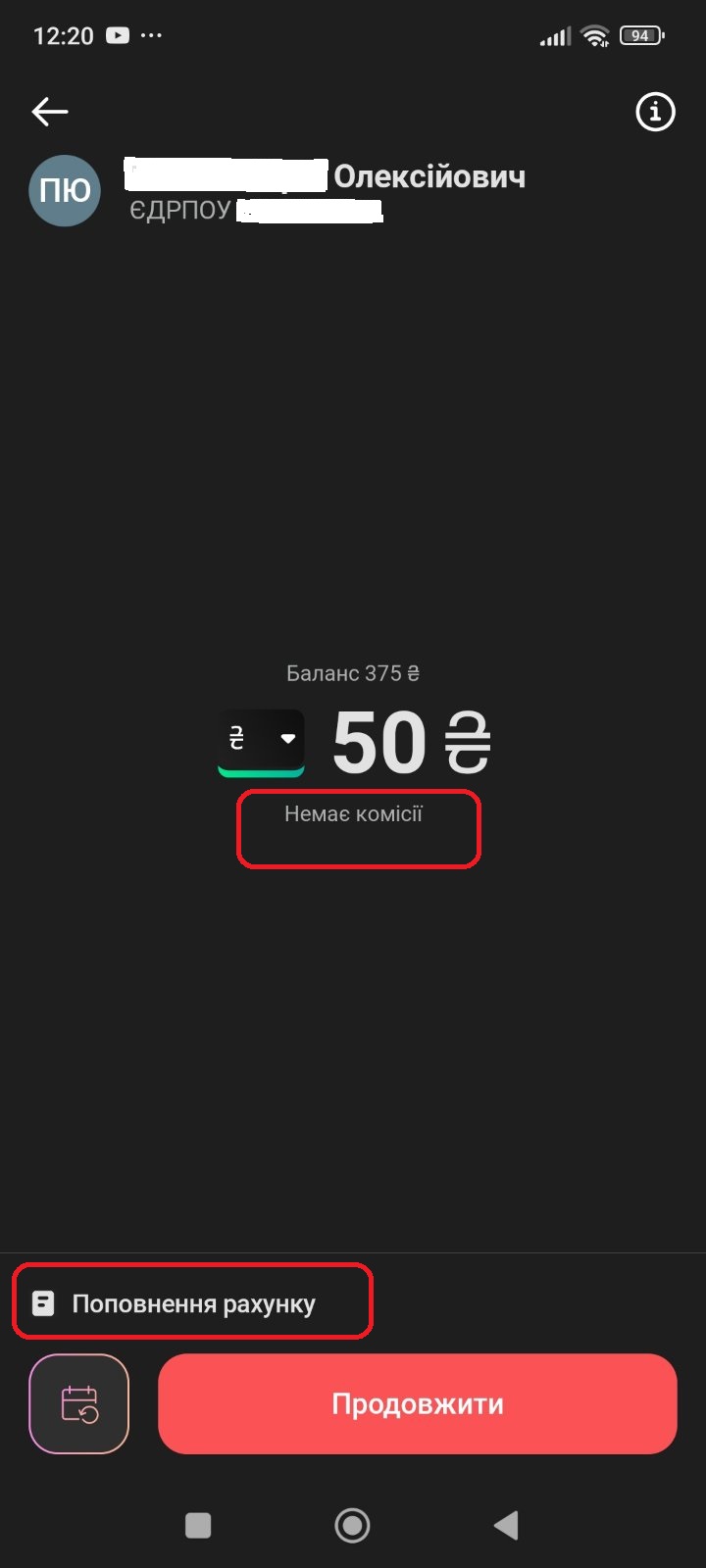

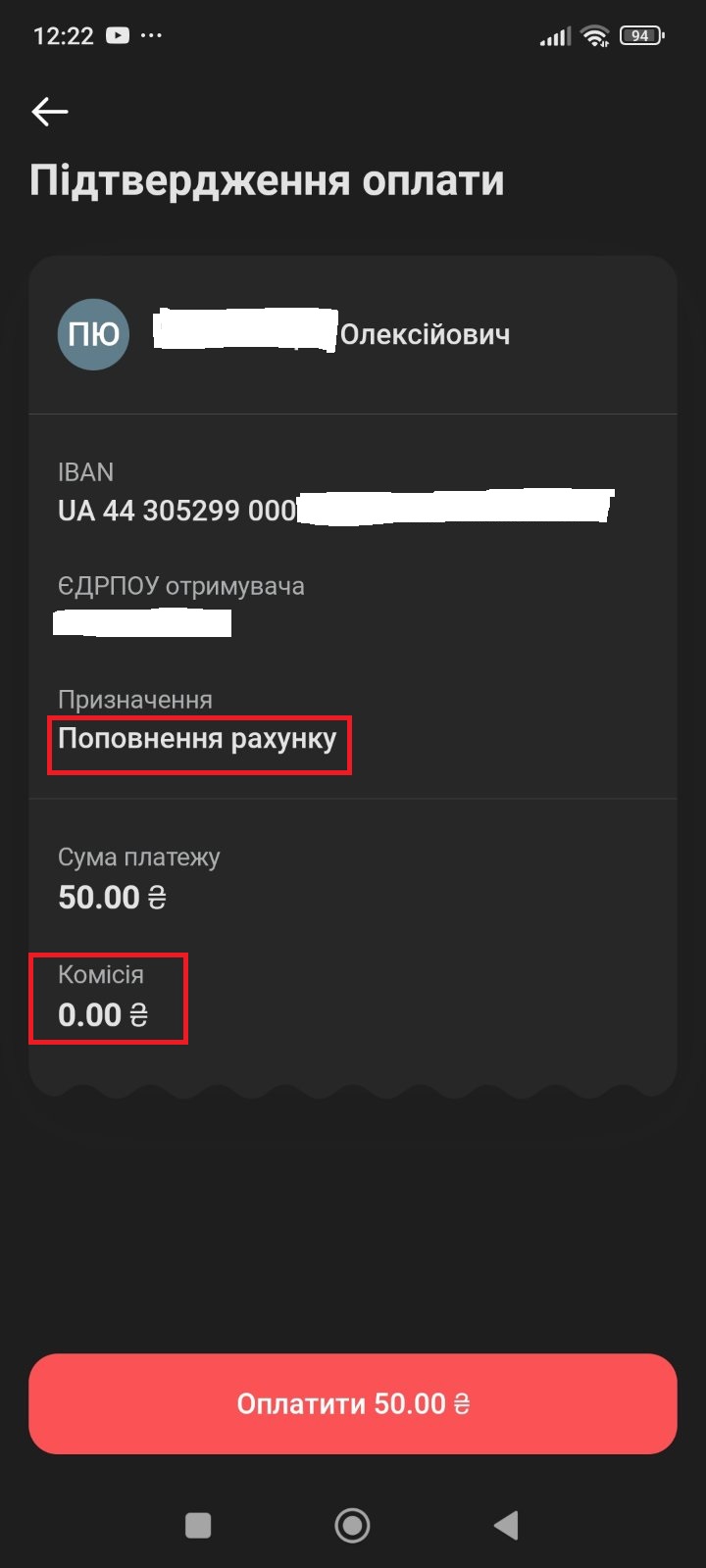

Потім ви перейдете на наступний рівень, де банк запросить у вас потрібну суму перерахування, знову покаже ім'я та податковий код отримувача. monobank, також як Приват користується абревіатурою ЄДРПОУ за аналогією до бізнесу.

monobank також замість клієнта заповнює поле призначення платежу - "поповнення рахунку", комісію з IBAN не стягує. А наступним кроком буде "підтвердження оплати", який практично дублює попередню сторінку і дає людині все перевірити ще раз і остаточно підтвердити проводку або відмовитися від неї.

Проводячи перевірочні платежі, ми встановили, що внутрішній переказ IBAN між різними клієнтами ПриватБанку тривав менше 1 хвилини, пройшов практично миттєво. Але знову повторимо, платіж був у межах одного банку.

А друге IBAN-перерахування було міжбанківським – від клієнта monobank клієнту Приватбанку. Воно зайняло 18 хвилин: з 12:26 до 12:44. Було проведено робочий час, що дуже важливо для таких проводок, оскільки вони прив'язані до операційного дня банку. З 9:00 до 17-18:00 (залежно від структури) фінустанови будуть досить оперативно здійснювати транзакції. Але після цього можуть бути затримки до доби. Відповідно до чинного законодавства, якщо ви відправили гроші по IBAN після завершення робочого дня, банку надається наступний операційний день для зарахування коштів.

На практиці це означатиме, що кошти можуть надійти не ввечері чи вночі, а вже наступного дня. Зазвичай це відбувається з ранку, але може й затягтися довше, що не заборонено і скарги клієнтів навіть не розглядатимуть. Ще складніше з IBAN-перекладами, надісланими у п'ятницю ввечері, оскільки їх можуть зарахувати лише вранці в понеділок.

Так відбувається не через якісь підступи банків, а через застосування іншої технології. Для неї в кожному банку-одержувачі (куди ви відправляєте переказ) фізично має бути фінансовий працівник і натиснути потрібну кнопку. Тільки після цього платіж буде отримано та зараховано на карту людині.

Це одна з відмінностей між p2p-перекладами, що потрапили під обмеження Нацбанку, та перерахувань щодо IBAN — час. Адже p2p навіть між банками йде за лічені секунди.

Друга відмінність – це тарифи. IBAN-перекази найчастіше або безкоштовні, або проходять за фіксованим тарифом (3-5 грн), або коштують до 0,5% від суми. У той час, як більшість p2p-проводок обійдуться в 1% суми.

Різниця за ціною та часом виникає через різні оператори та технології. p2p-перекази проводять міжнародні платіжні системи, що випустили картки – у нас це переважно VISA та MasterCard. Переклад здійснюється за номером карток, а не рахунків (вони сильно відрізняються).

З IBAN-перекладами все по-іншому. По-перше, їх за номерами рахунків проводять не міжнародні платіжні системи, а Національний банк через Систему електронних платежів (СЕП). Там процес обслуговується не електронними повідомленнями, а реальними транзакціями фактичним переміщенням коштів. Які банк, що приймає, повинен відправляти/зараховувати вручну: відповідний банкір повинен бути на роботі і натиснути потрібні кнопки в операційній системі. Звідси й триваліший час, який важливо враховувати, плануючи свої перерахування.

Що стосується контролю за платежами з боку банку та передачі інформації про них до контролюючих органів, то, як сказали нам банкіри, переклад по IBAN і p2p нічим один від одного не відрізняються. Банкіри застосовують за IBAN ті ж методи відстеження "підозрілих" операцій, що й за картковими переказами. Наприклад, можуть порівняти заявлений дохід клієнта банку із сумами, які він переказує на місяць. Однак, як і з картами, це не тотальний контроль і немає автоматичної передачі інформації про платежі по IBAN до фінмоніторингу (за операціями до 400 тисяч) та до податкових органів.