На этой неделе вступило в силу ограничение Нацбанка на p2p-переводы, которых с 1 октября позволено проводить не более чем на 150 тыс. грн в месяц, и банки начали активнее продвигать населению альтернативу — IBAN-платежи. Их никто не лимитировал, можно проводить на любую сумму, но не забывать, что на суммы более 400 тысяч гривен банк обязательно проведет финансовый мониторинг. То есть запросит данные о происхождении денег, природе платежа и доложит о вас в Госфинмониторинг.

IBAN — международный номер банковского счета, состоящий из 29 символов: два первых это латинские буквы UA, обозначающие Украину, а дальше 27 цифр. Был внедрен в Украине относительно недавно — с конца лета 2021 года, и еще не все успели его освоить.

Потому "Страна" сформулировала простую инструкцию по применению, а для визуализации подкрепила ее скриншотами из интернет-банкинга, мобильных приложений двух популярных банков.

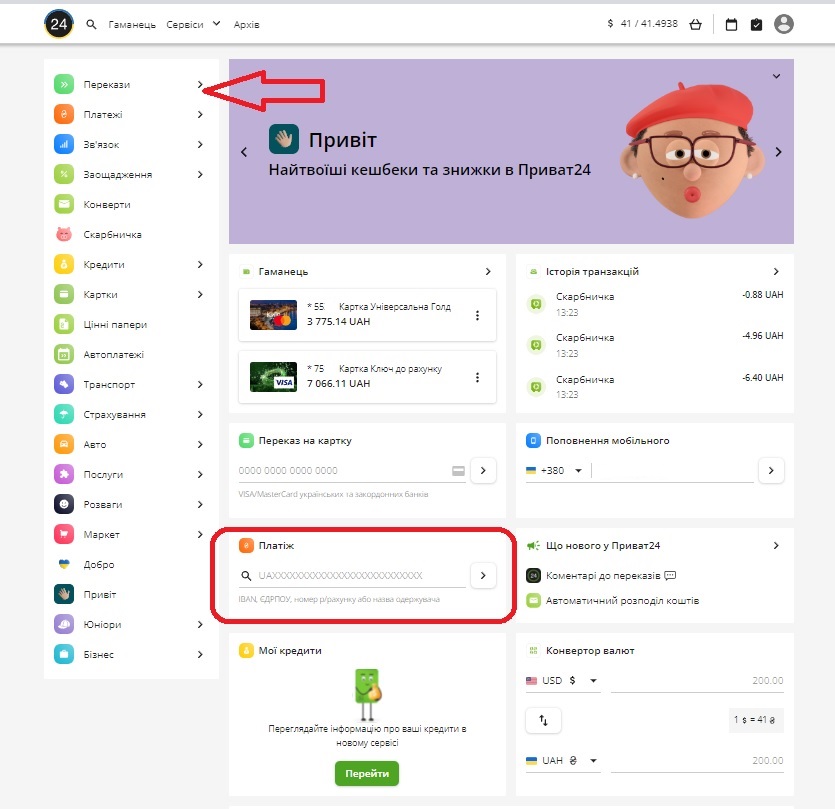

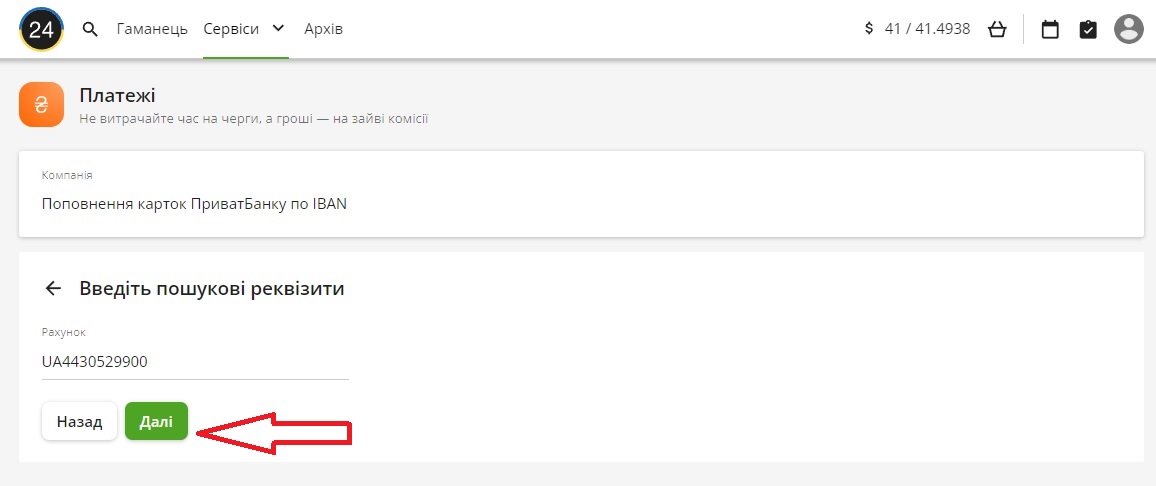

У государственного Приватбанка в его системе Приват24 платежи по IBAN можно найти либо на центральной странице в рубрике "Платежи" по центру внизу центральной страницы, либо в меню в левой части в категории "Переводы". Нужно войти в переводы и нажать "По реквизитам".

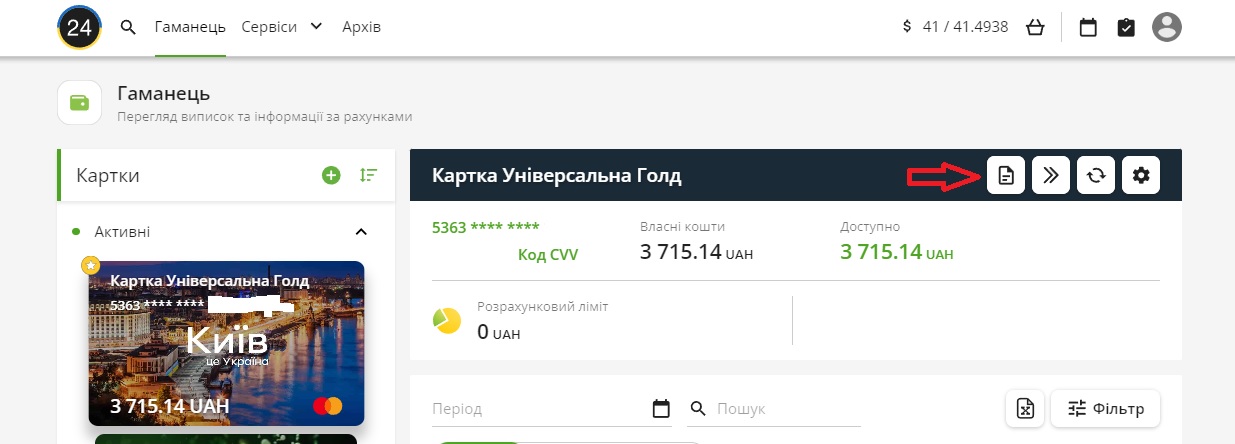

Для совершения платежа вам необходимо знать IBAN получателя, который есть в реквизитах каждой карты. Любой владелец карты может найти свой номер IBAN, нажав на саму карточку, а потом на кнопку в виде листка бумаги.

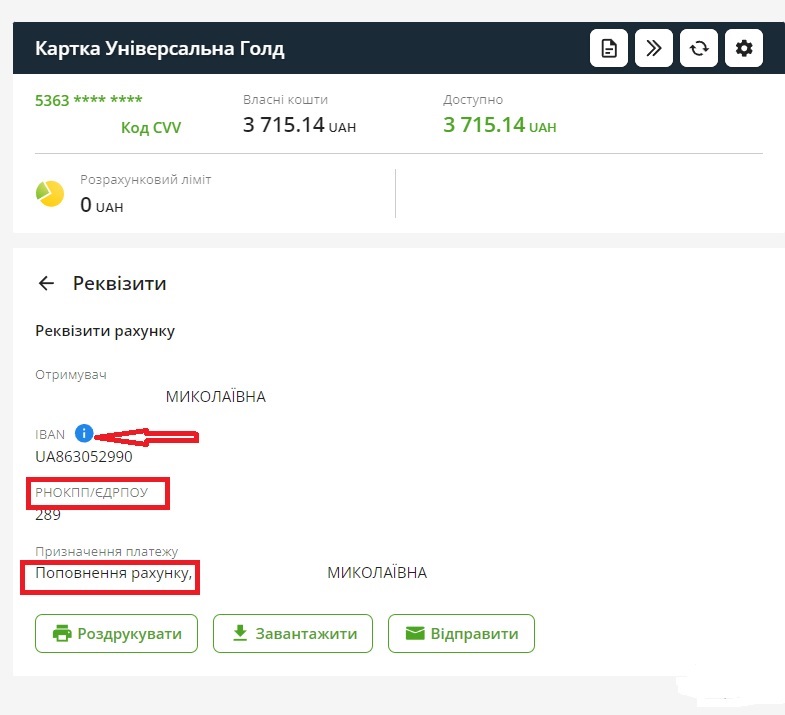

Так вы попадете в реквизиты карты и увидите длинный номер IBAN, а также свой налоговый код (РНОКПП/ЄДРПОУ), если забыли. Если нажмете голубую кнопку "i", банк даст его скопировать.

Лучше все копировать, не вводить вручную, чтобы не допустить ошибку. Когда вы добавите IBAN получателя вместо нулей в категории "Платеж" и нажмете стрелочку справа, попадете на следующую страницу, предназначенную для создания нового платежа.

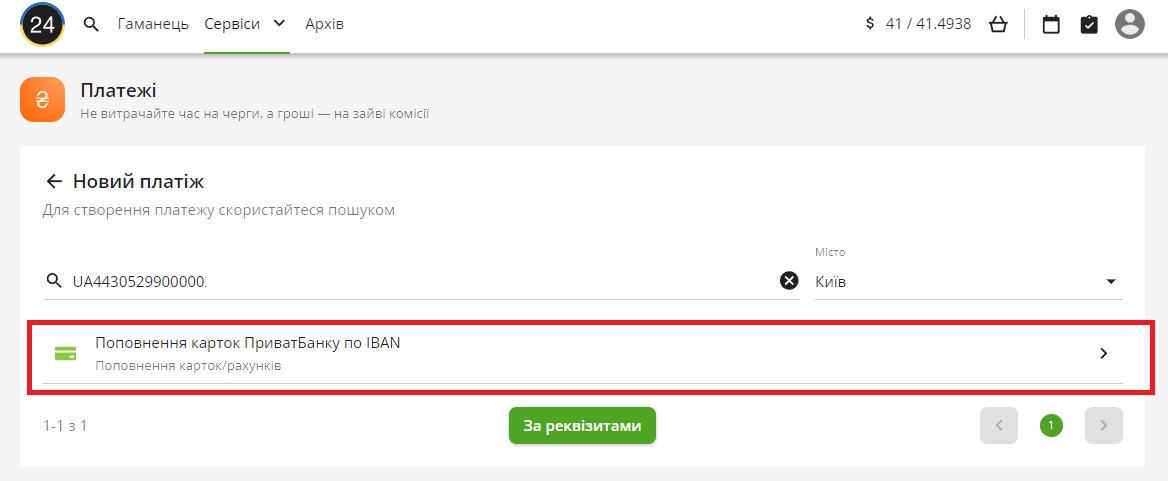

Там уже будет введенный вами номер IBAN. Мы затираем большую часть цифр и личные реквизиты получателя для конфиденциальности, но банк будет вам постоянно их показывать во время оформления проводки.

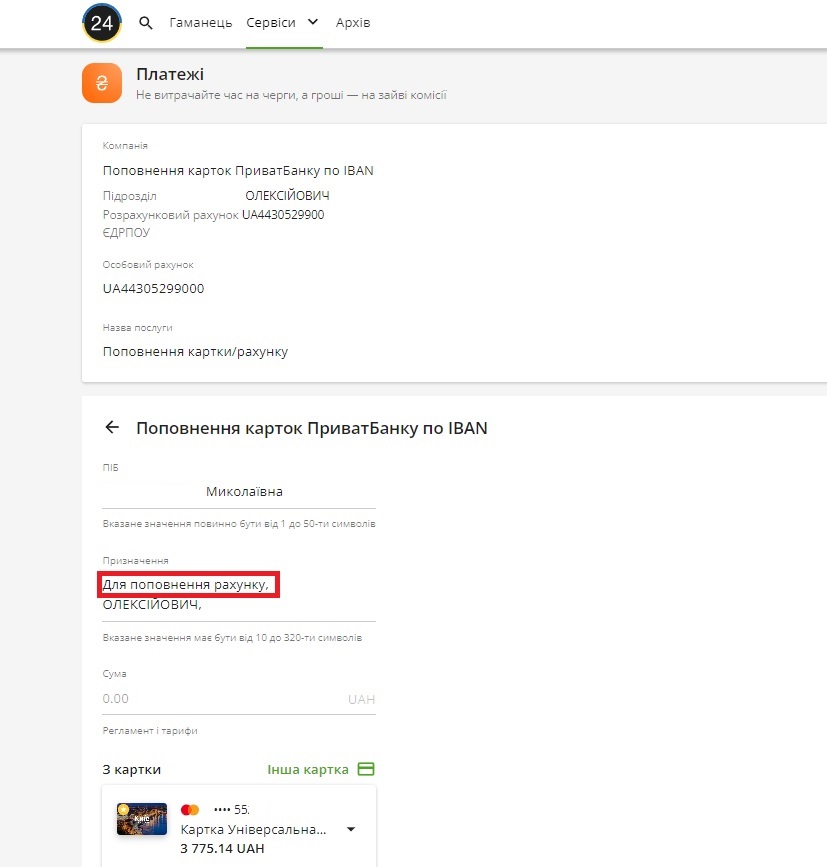

Если вы перебрасываете деньги физлицу-клиенту Приватбанка, то на второй странице достаточно нажать на кнопку "Пополнение карточек Приватбанка по IBAN". А если у получателя другой банк, то на кнопку "По реквизитам" для введения всех его данных вручную.

На следующей странице Приват24, номер счета будет автоматически заполнен банком, и останется только нажать "Далее". Вы быстро окажетесь на новом этапе, где будут указаны все данные для проверки.

Если получатель денег — клиент Привата, то банк самостоятельно подтянет данные по его налоговому коду (найдет его по введенному вами IBAN). Если нет - нужно узнать ИНН у получателя и ввести вручную. У Приватбанка это категория "ЄДРПОУ" по аналогии с бизнесом.

Другое важное действие — заполнение поля "назначение платежа", что обязательно. Но Приватбанк обычно делает это за клиента, добавляет три слова "Для пополнения счета". В других банках автоматизации может не быть и придется вручную написать то же самое. Ну и, конечно, добавить размер отправляемой суммы. После чего следует внизу нажать кнопку "Далее" и двигаться на следующую страницу.

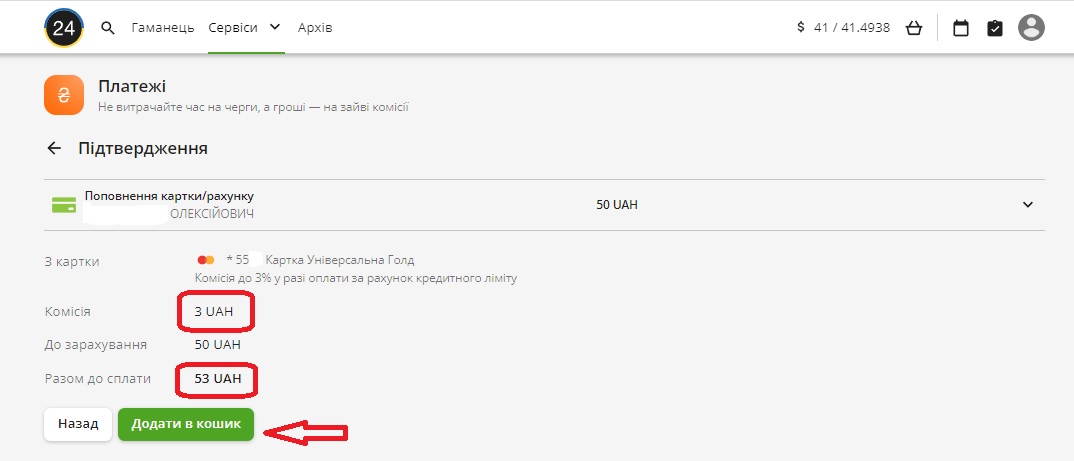

Здесь вам снова покажут имя получателя денег с указанием операции по пополнению карточки и укажут размер комиссий. Мы отправляли средства с дебетной карты, потому нам операция обошлась в фиксированную сумму — 3 грн (вне зависимости от размера платежа). Но если бы отправление происходило с кредитного лимита, то ценник бы достиг 3% суммы кредитного лимита.

Платеж нужно добавить в "корзину", и Приватбанк отправит его в раздел оплаты.

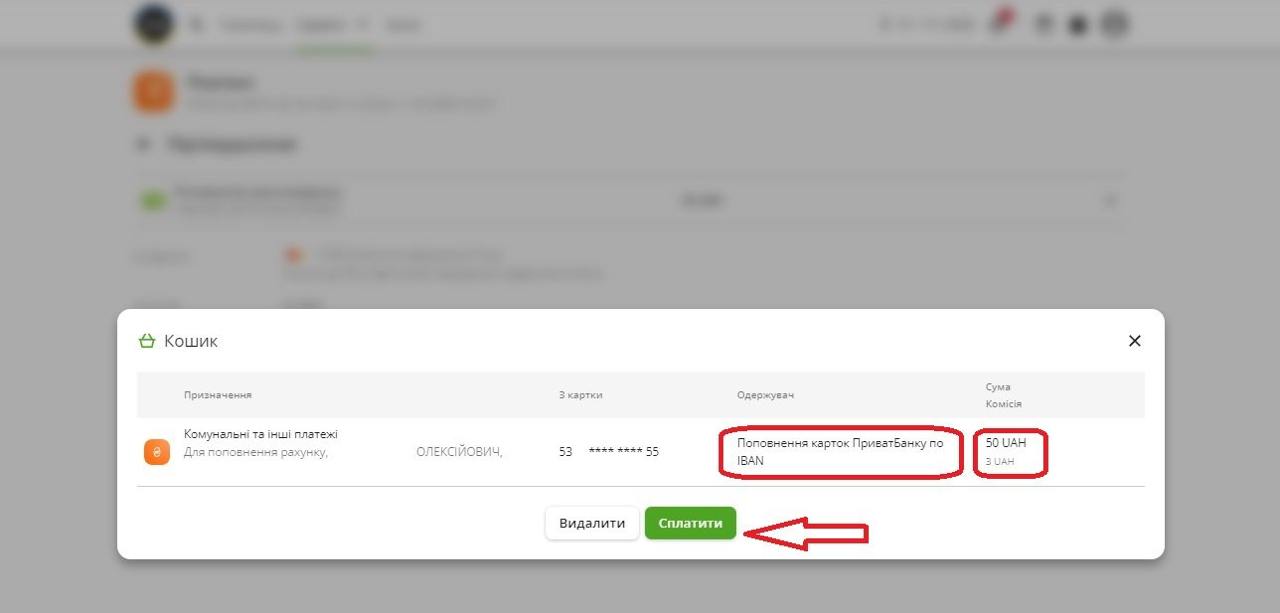

Там будет указано назначение платежа, сумма и размер комиссии. После того как нажмете кнопку "оплата", деньги должны отправиться. В Приват24 всего получилось 5 шагов, на которые требуется до 5 минут.

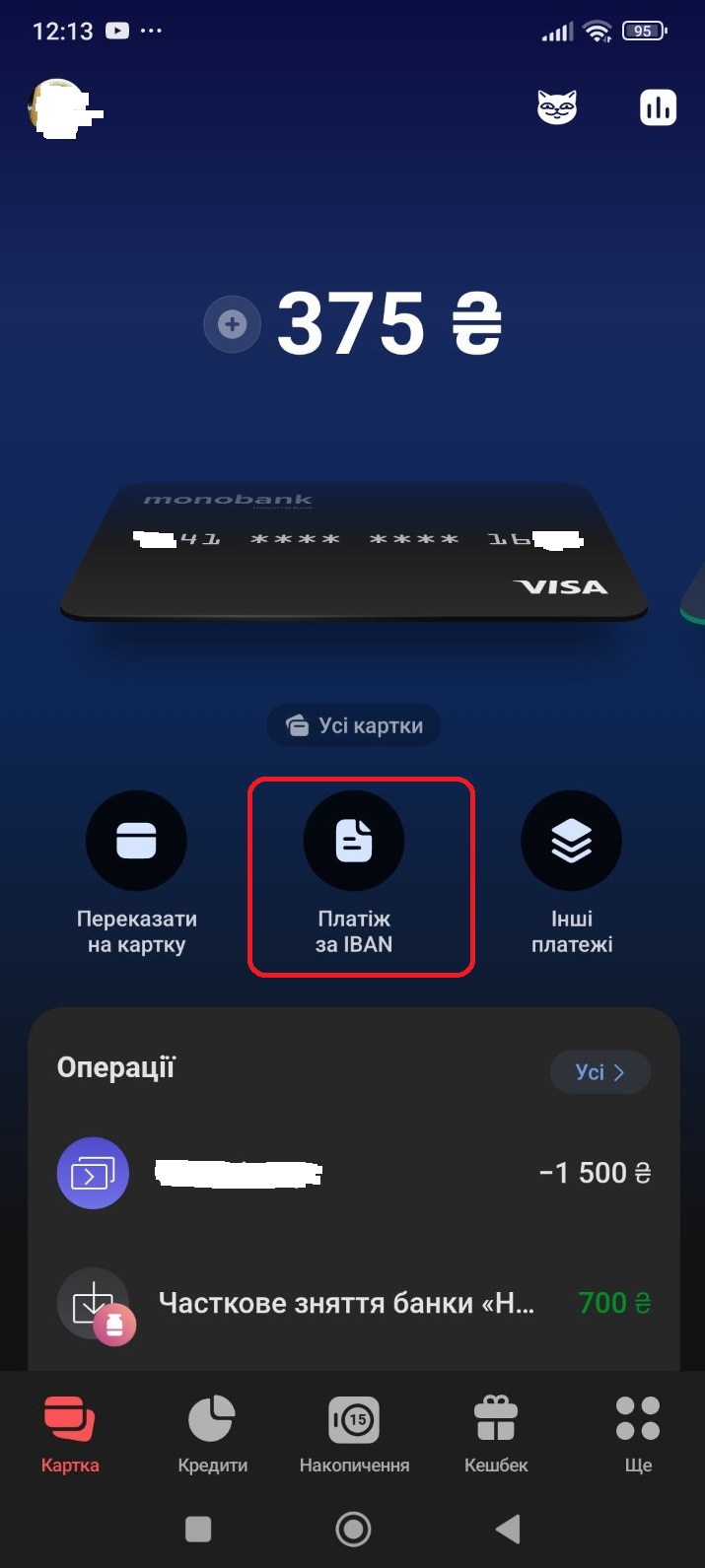

В мобильном приложении monobank платеж занял на несколько минут меньше, и мы сделали 3 шага после загрузки сервиса. Кнопка "платеж по IBAN" находится по центру сразу под картой, с которой вы решили его совершать.

Нажав на нее, вы попадете на страницу "Данные платежа", где нужно будет ввести полное имя получателя (ФИО), его налоговый код и номер IBAN. Эти данные мы подтерли для конфиденциальности.

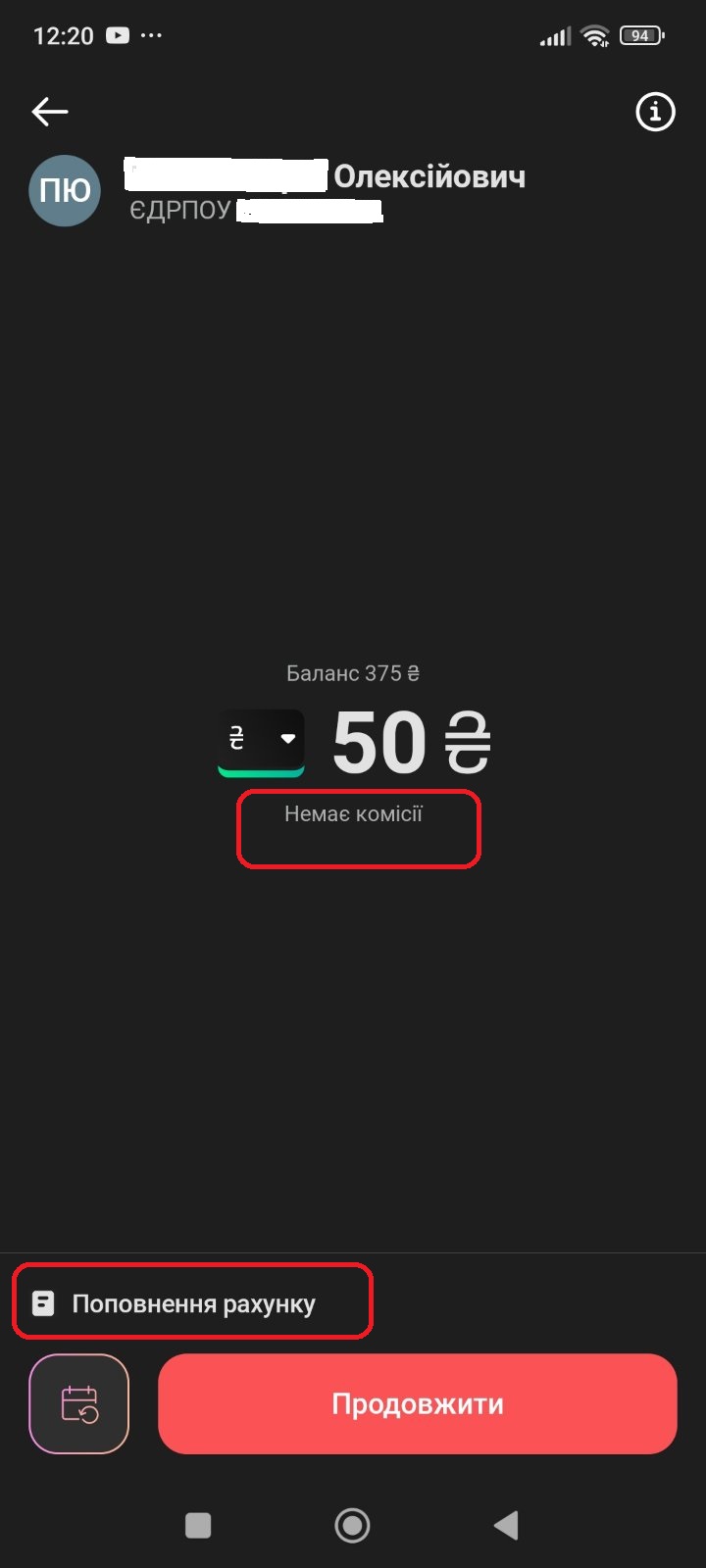

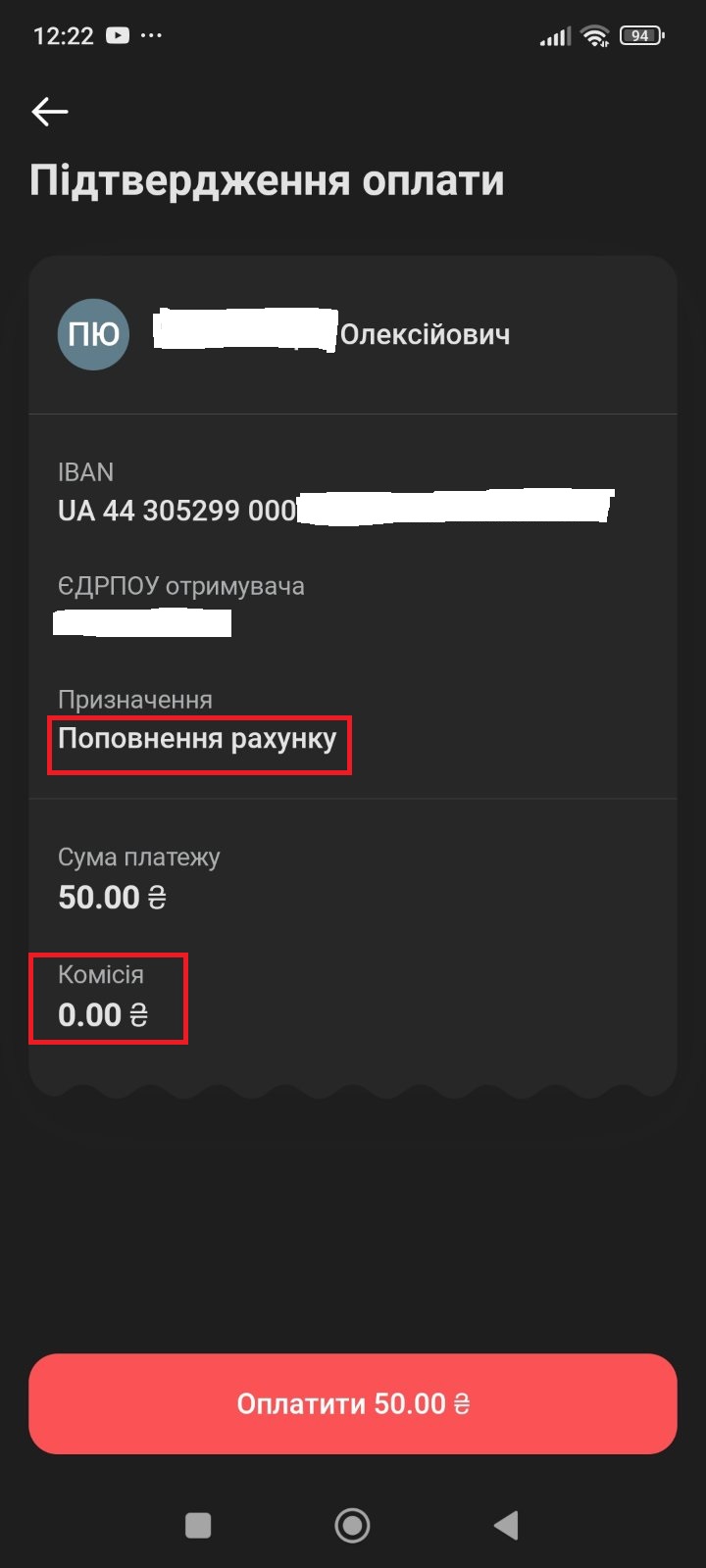

Затем вы перейдете на следующий уровень, где банк запросит у вас нужную сумму перечисления, снова покажет имя и налоговый код получателя. monobank, так же как Приват, пользуется аббревиатурой ЕГРПОУ по аналогии с бизнесом.

monobank также вместо клиента заполняет поле назначение платежа — "пополнение счета", комиссию по IBAN не взымает. А следующим шагом будет "подтверждение оплаты", который практически дублирует предыдущую страницу и дает человеку все перепроверить и окончательно подтвердить проводку или отказаться нее.

Проводя проверочные платежи, мы установили, что внутренний перевод IBAN между разными клиентами Приватбанка длился меньше 1 минуты, прошел практически мгновенно. Но снова повторим, платеж был в рамках одного банка.

А второе IBAN-перечисление было межбанковским — от клиента monobank клиенту Приватбанка. Оно заняло 18 минут: с 12:26 до 12:44. Было проведено в рабочее время, что очень важно для таких проводок, поскольку они привязаны к операционному дню банка. С 9:00 до 17-18:00 (в зависимости от структуры) финучреждения будут достаточно оперативно осуществлять транзакции. Но после могут быть задержки до суток. Согласно действующему законодательству, если вы отправили деньги по IBAN после завершения рабочего дня, банку дается следующий операционный день для зачисления средств.

На практике это значит, что средства могут поступить не вечером или ночью, а уже на следующий день. Обычно это происходит с утра, но может и затянуться подольше, что не запрещено, и жалобы клиентов даже не будут рассматривать. Еще сложнее с IBAN-переводами, отправленными в пятницу вечером, поскольку их могут зачислить только в понедельник утром.

Так происходит не из-за каких-то козней банков, а из-за применения другой технологии. Для нее в каждом банке-получателе (куда вы отправляете перевод) физически должен присутствовать финансовый работник и нажать нужную кнопку. Только после этого платеж будет получен и зачислен на карту человеку.

Это одно из отличий между p2p-переводами, попавшими под ограничения Нацбанка, и перечислений по IBAN — время. Ведь p2p даже между банками идет за считанные секунды.

Второе отличие — это тарифы. IBAN-переводы чаще всего либо бесплатные, либо проходят по фиксированному тарифу (3-5 грн), либо стоят до 0,5% суммы. В то время как большинство p2p-проводок обойдутся в 1% суммы.

Разница по цене и времени возникает из-за разных операторов и технологий. p2p-переводы проводят международные платежные системы, выпустившие карты — у нас это преимущественно VISA и MasterCard. Перевод осуществляется по номеру карт, а не счетов (они сильно отличаются).

С IBAN-переводами все по-другому. Во-первых, их по номерам счетов проводят не международные платежные системы, а Национальный банк через свою Систему электронных платежей (СЭП). Там процесс обслуживается не электронными сообщениями, а реальными транзакциями — фактическим перемещением средств. Которые еще принимающий банк должен отправлять/зачислять вручную: соответствующий банкир должен быть на работе и нажать нужные кнопки в операционной системе. Отсюда и более продолжительное время, которое важно учитывать, планируя свои перечисления.

Что касается контроля за платежами со стороны банка и передачи информации о них в контролирующие органы, то, как сказали нам банкиры, перевод по IBAN и p2p ничем друг от друга не отличаются. Банкиры применяют по IBAN те же методы отслеживания "подозрительных" операций, что и по карточным переводам. Например, могут сравнить заявленный доход клиента банка с суммами, которые он переводит в месяц. Однако, так же как и с картами, это не тотальный контроль и нет автоматической передачи информации о платежах по IBAN в финмониторинг (по операциям до 400 тысяч) и в налоговые органы.