Объяснение председателем Нацбанка Андреем Пышным новых лимитов на расчеты украинцев без подтверждения доходов в рамках 50-150 тысяч гривен спровоцировало новые страхи в обществе.

Речь об ограничениях, которые должны заработать с 1 февраля 2025 года для клиентов 4 банков: Приватбанк, Ощадбанк, Универсал Банк (monobank), Райффайзен Банк, где обслуживается 49,3 млн вкладчиков. Эти структуры недавно подписали Меморандум, согласившись ввести единые жесткие требования по финансовому мониторингу с лимитами на расчеты.

Всех клиентов (без подтвержденных доходов) разделят на 3 группы риска: высокий, средний, низкий риск. А первой, высорисковой группе, введут самый маленький месячный лимит на расчеты - 50 тыс. грн. Двум другим (средне- и низкорисковым) больше:

- с 1 февраля 2025 года - 150 тыс. грн;

- с 1 июня 2025 года - 100 тыс. грн.

Причем принцип распределение украинцев по группам банкиры засекретили, потому людям приходится угадывать и делиться страхами на этот счет. Именно этому и был посвящен вчерашний пост Андрея Пышного, он пытался успокоить общественность, уверяя, что к рисковым клиентам отнесут совсем немного людей с 50-тысячным лимитом - только 1%.

"Лимиты, указанные в меморандуме, касаются исключительно клиентов, не предоставивших документальное подтверждение своих доходов, особенно определенных как "высокорисковые". По сути, не имеют никаких документов! Последних, по оценкам банков, не более 1% от всей клиентской базы", - заверил Пышный.

Хотя в рамках указанной четверки банков даже 1% - это почти полмиллиона человек.

Одновременно нацбанковец провел параллель между указанным 1% рисковых клиентов и людьми, получающими зарплату в конвертах.

Что еще больше переполошило общество, поскольку реальные уровень "серых" зарплат в Украине значительно выше: Союз украинских предпринимателей недавно оценил долю теневых зарплат в Украине на уровне 35% и после недавнего повышения налогов для бизнеса прогнозировал ее увеличение до 45%.

То есть стало понятно, что под понятие рисковых клиентов потенциально может попасть не только 1%, как указывал Пышный, а чуть ли не половина, что еще больше испугало людей. В банках же на этот счет не дают однозначных объяснений.

"Поймите, разделение на низко-, средне и высокорисковых клиентов у банков работает и сейчас. Негласно, это внутренний механизм. Банки делают это и без Меморандума в рамках собственных политик финансового мониторинга, согласно постановлению Нацбанка №65. На текущий момент у банков высокорисковых клиентов где-то 5-10% клиентов в зависимости от банка и выбранной им политики. Мы понимаем, что люди получают зарплаты в конвертах, но сильно к этому не придираемся. А справки о зарплатах запрашиваем только тогда, когда человек хочет проводить денежные переводы и другие операции на суммы, которые сильно превышают его официальные доходы. Например, официальный доход только 20 тыс. грн, а операций на 100 тыс. грн. Когда еще на 50-60 тыс. грн - не страшно, а вот уже когда на 100 тыс. грн - просим справку о более высоких доходах. Если ее не предоставляет, то фиксим лимит на 50-60 тыс. грн", - рассказал "Стране" зампред одного из крупных банков.

Он заверил, что банки не запрашивают повально у всех подряд клиентов документы, подтверждающие доходы. Чтобы это случилось, нужно чтобы человек запрашивал операции в крупных объемах или, когда он начинает проводить подозрительные действия. Например, ему на счет через день начинаются сыпаться наличные пополнения или, когда он сам начинает регулярно разбрасывать средства на счетах других лиц. Что считают незаконной предпринимательской деятельностью.

В этом случае клиента относят к рисковым и наверняка заблокируют счет, после чего его могут принудительно закрыть.

"Но если Нацбанк будет и дальше закручивать гайки по финансовому мониторингу, то документы по доходам начнем запрашивать чаще. В дополнение к базовым обновлениям данных, которые обычно происходят в начале нового года. Часто в январе-феврале, что скоро случиться в 2025 году. Людям, которые проводили крупные или подозрительные операции, нужно готовиться скоро предоставлять зарплатные справки и налоговые декларации", - сказал "Стране" председатель правления крупного банка.

"Страна" опросила банкиров, чтобы выяснить, какие клиенты (физлица) без предоставления документов о доходах с февраля 2025 года могут потенциально оказаться в категории высокорисковых и остаться с лимитом операций на уровне 50 тысяч гривен. Если они не схемщики или не дропы (за вознаграждение передающие счета в пользование третьим лицам).

В список попали такие категории украинцев:

1. Люди без официально подтвержденных доходов. Трудоустроенные неофициально и получающие зарплату в конвертах.

2. Официально трудоустроенные, но получающие официально (через банковский счет) минимальную зарплату (8 тыс. грн) или немного больше.

3. Неоформленные, как бизнес, мелкие предприниматели, получающие оплаты не на счет ФОП (физлица-предпринимателя), а на счет физлица. Репетиторы, мастера парикмахеры/маникюра, торговцы на рынках и др.

4. Студенты.

5. Пенсионеры.

При этом банкиры добавили, что такое распределение может быть характерно не только для 4 вышеупомянутых банков, а даже для финучреждений, не подключившихся к Меморандуму.

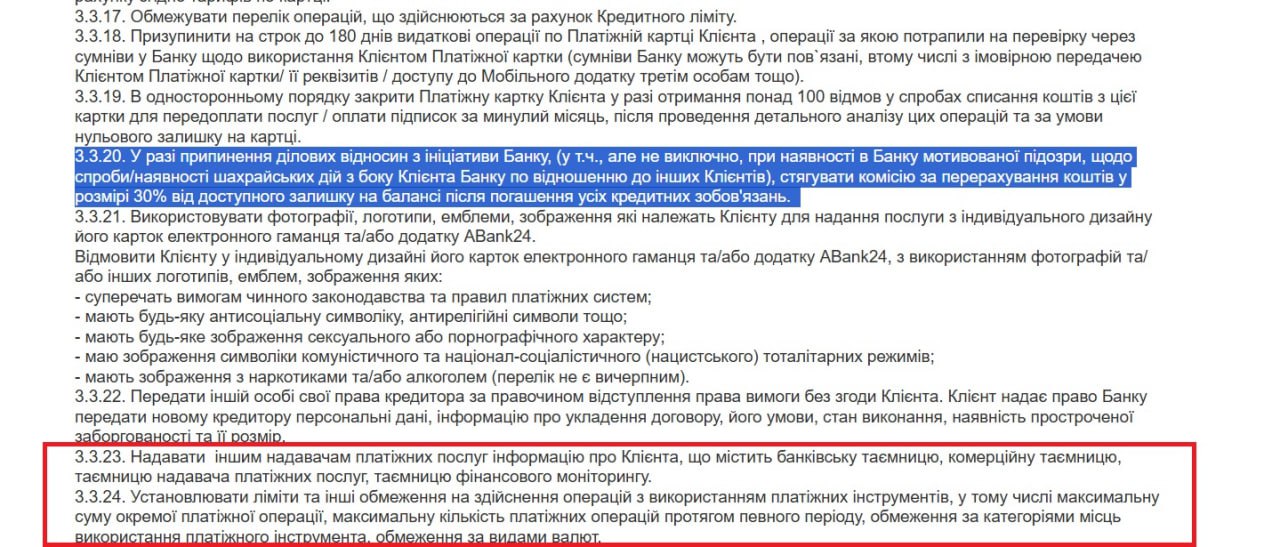

Например, Абанк в своем базовом договоре на обслуживание физлиц уже прописал свое право устанавливать лимит на операции в любом нужном ему объеме (без указания размера), право на передачу банковской тайны клиента в рамках платежных операций, а также право на взыскание 30% суммы после принудительного закрытия счета, что происходит в рамках финансового мониторинга. Все это почти дословно подтверждается в документе на официальном сайте Абанка.