Боятся роста налогов, инфляции и девальвации гривны. Почему украинский бизнес забирает свои деньги с депозитов

Украинский бизнес начал активнее забирать деньги со своих депозитных счетов и больше кредитоваться.

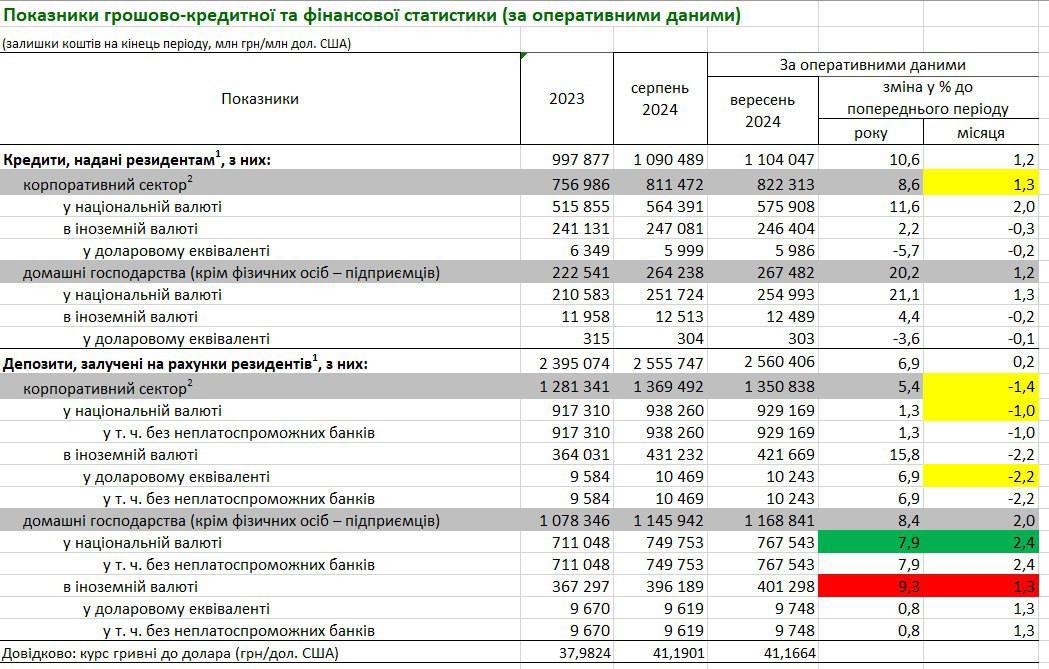

Об этом свидетельствует свежий отчет Нацбанка.

В документе сказано об общем сокращении в сентябре объема средств на депозитах юрлиц на 18,7 млрд грн (на 1,4%) — до 1,35 трлн грн:

- гривневых — на 9,1 млрд грн (на 1%), до 929,2 млрд грн;

- валютных — на $226 млн (на 2,2%), до $10,2 млрд.

Забирая собственные средства, украинские предприятия активнее наращивают заимствования. Еще в августе этого года общий объем корпоративного кредитования банков вырос на 8,1 млрд грн (на 1%), а уже в сентябре — на 10,8 млрд грн (на 1,3%) и достиг 822,3 млрд грн.

При этом Нацбанк отчитался о росте в сентябре бизнес-кредитования в гривне на 11,5 млрд грн (на 2%, до 575,9 млрд грн) и о сокращении в инвалюте на $13 млн (на 0,2%, до $5,99 млрд).

"Никому не нужны лишние долги в долларе, который, согласно госбюджету-2025, должен подорожать до 45 грн/$. Выгоднее кредитоваться в гривне, которая девальвирует и тает на фоне растущей инфляции. По тем же соображениям финансовые директора компаний больше не хотят копить гривну на депозитных счетах, по которым платят уже не 13-14% годовых (как в начале 2024-го), а только 10% при официальной инфляции 8,6%", — объяснили "Стране" в одном из системных банков.

Всего эксперты выделили восемь причин сокращения гривневых накоплений и роста гривневого кредитования украинских компаний:

- Снижение учетной ставки Нацбанка с 25% в 2023 году до 13% на текущий момент и, как следствие, уменьшение депозитных ставок.

- Растущая официальная инфляция, которая в сентябре поднялась в годовом выражении с 7,5% до 8,6%. Она выливается в подорожание многих товаров и услуг в гривне. Это подталкивает к увеличению товарных и сырьевых запасов на складах, несмотря на военную угрозу.

- Девальвация гривны с 36,6 грн грн/$ в сентябре 2023 года до 41,2 грн/$ на текущий момент, что провоцирует подорожание импортных товаров и услуг. Из-за чего многие компании стараются делать предоплаты наперед по текущему курсу.

- Повышение налогов, в том числе акцизов, что также выливается в подорожание разного рода товаров и сырья, в том числе нефтепродуктов, запасы которых стараются наращивать предприятия.

- Выплата дивидендов владельцам бизнеса внутри страны.

- Более активные закупки разнообразного энергетического оборудования на случай новых блэкаутов.

- Осенняя активизация разнообразных сельхозработ.

- Более активные выплаты в военном секторе, в котором летом формировались задолженности.

С оглядкой на все перечисленные факторы хранение денег на счетах, как это было в первой половине 2024 года, в ближайшее время станет для предприятий менее выгодным, чем вложения в сырье, товары и предоплаты по импорту.

Что касается депозитов населения, то виден их рост. Согласно отчету НБУ, депозитный портфель физлиц в гривне увеличился на 17,8 млрд грн (на 2,4%, до 767,5 млрд грн), а в инвалюте — на $129 млн (на 1,3%, до $9,7 млрд). Хотя в целом тенденция кажется позитивной, финансисты отмечают, что большая часть притока гривны происходит не на срочные счета (вложения на четкий срок), а на текущие, с которых деньги могут быть сняты в любой момент.

"Люди продолжают конвертировать срочные гривневые вклады в доллар после истечения срока. Гривневый приток приходится в основном на зарплатные карты, их большая доля — это поступления для военнослужащих. Долгосрочные вложения люди делают в инвалюте. По информации НБУ, за 9 месяцев 2024 года гривневые вложения физлиц подросли только на 7,9%, а валютные — уже на 9,3%. При этом банки платят минимальные проценты по доллару и евро (0,6-1% годовых)", — подчеркнули "Стране" в крупном банке.